米国不動産が下がらない

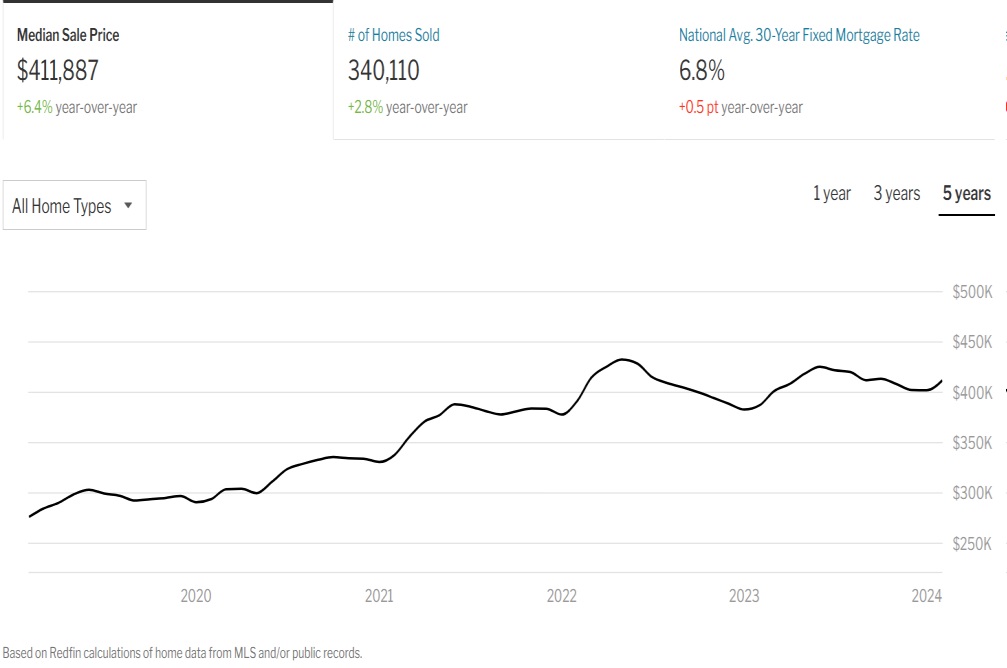

アメリカが高金利政策を続けています。通常、住宅を購入する場合、ローンを組むことが多いので、高金利ならば支払額は高くなり、不動産価格は落ちます。現にアメリカのオフィス向け不動産はコロナの影響によって増えたリモート枠の影響もあり、苦境に立たされています。一方で、アメリカの住宅価格は下がっていません。上の図は、レッドフィン(REDFIN)という住宅売買を開始しているアメリカ不動産ブローケージの新興企業の表ですが、左上の$411,887というのが住宅価格の中央値を表しています。前年比で6.4%住宅価格が上がっています。州によって異なりますが、全米での住宅価格の中央値は411,997ドルとなり、1ドル150円で計算した場合、およそ6,180万円となります。およそ4年前は30万ドル、およそ4,500万円ですから、住宅価格がインフレしている事が良く分かります。

高止まりの住宅ローン金利

こちらが、全米の30年固定の住宅ローンの金利です。2021年頃に2%台後半だった、住宅価格ローンが現在では6.8%に上昇しています。

6,180万円を6.8%の元金均等返済にした場合、月々のローンは536,300円となり、30年間かけて繰り上げ返済は一切しない条件だと総支払額は1億277.9万円となります。これが、3%の金利の場合、月々341,143円となり、総支払額9千24万円となるので3千万円ほどの開きが出ます。0%台の住宅ローンもに減税まである日本とのあまりの違いに驚きます。

アメリカでは住宅ローンの支払いは年収3割以下が鉄則と言われており、ざっくり計算すると次の通りとなります。

住宅価格・・・412,000ドル(6,180万円)

頭金・・・・・60,000ドル(900万円)

保険、税等・・・3,368ドル(←これが月々の支払)

で月々50万円の支払いが必要となります。年収の3割で50万円を支払える世帯は、

手取り年収・・・161,000ドル(2,415万円)

税込み年収・・・213,000ドル(3,195万円)

となります。年収3千万円ともなると、日本だと開業医でも支払えない人が多いんじゃないでしょうか?アメリカの平均所得世帯は62,00ドル~73,000ドル(930万円~1,095万円)と言われており、もはや庶民には手が出せない価格となっています。

なぜ住宅インフレが収まらないのか

この原因は、それだけ米国には余力のある個人が多数いることがあげられます。2極化や格差があると言えるでしょう。また、主要因に、低金利時代に物件を買った人が住みかえようとすると(つまり今の住宅を売って買い替えて新たにローンを組むと)金利が跳ね上がるため、低いローン金利の物件を手放さない供給不足が原因と言われています。

ちなみに別の記事でも書きましたが、アメリカでは資産形成の第一歩が住宅の購入と言われており、資産の大半を占めます。アメリカの過去50年の金、銀、株式、債券、不動産投資の利回りの結果を分析すると、この50年を投資た最適なポートフォリオは

・38%の米国の住宅

・24% 米国株

・18%米国債(10年物国債)

・16% ゴールド

・4% 米国REIT

とされており、アメリカ人が不動産を購入しても、最終的には買った価格を上回り、住み替えなど経てライフサイクルを回すために、有用な財産であることが分かります。分かっている、そうなってきたからこその住宅価格のインフレが収まらないとも言えると思います。また、高騰する不動産を背景に家賃が上がり続けており、先が見えない家賃の値上げを受け入れるなら、高金利、高価格であっても住宅を購入し、月々の支払額だけでも、固定化したいという層もおり、住宅の需要が高止まりしている現状もあります。この住宅用向け不動産インフレは今のところ収まる気配がありません。

一部の低所得者層は特にこのインフレの影響を受けており、非常に苦しんでいる現状は次の通りです。

こういった現状から、FRBへ政策金利を下げるよう求める声も増えつつあります。今後の政策についても注目していくべきでしょう。商業用不動産とは真逆の現象が起きています。

以上がアメリカの住宅価格のインフレについてのまとめになります。

当ブログにお越しいただきありがとうございました。